期待されるもう一段の所得増加

![]()

家計収入は前期を上回る

長野経済研究所では、年に2回上期と下期、長野県内の消費者800名に対して消費に関する調査を実施しています。今回は下期に実施した「2014年7-12月消費動向調査」結果についてご報告します。

今期の「家計収入DI」(前期に比べ収入が「増加した」と答えた割合から「減少した」と答えた割合を引いた数値、%ポイント)は△6.0と依然「減少した」割合の方が多いものの、前期の水準に比9.3ポイント増加し、2期連続の改善となりました。一部で賃上げの動きもあったようですが、今回は特にボーナスの増加の影響が大きかったようです。ちなみに冬季ボーナスの支給状況では、「前年より増加」との回答が29.1%と前年より7.2ポイント増加しており、これが家計収入DIの改善につながったとみられます。

消費支出は5期ぶりに前期を下回る

一方、「消費支出DI」は31.6と引き続き前期比0.7ポイント低下し、5期ぶりにわずかながら前期を下回りました。今期は4月の消費増税後の消費税分が価格に上乗せされたことで、消費マインドが前期に比べやや抑制色が強まったとみられます。

暮らし向きや趣味・レジャーDIは好転

消費増税後の消費動向は弱い動きが続いてきましたが、今期は所得の増加やガソリン価格の低下などの環境変化もあり、「暮らし向き」や「趣味・レジャー」DIが2期ぶりに改善しました。本来ならば、こうした指標は遅行指標としての性格が強く、所得や収入の動きに遅れて改善する傾向がありますが、外部環境の変化が「趣味・レジャー」等の判断に直接影響している面もあると思われます。

期待されるもう一段の所得増加

所得の判断指標である「家計収入DI」の来期(2015年1~6月)見通しは△17.8で今期より11.8ポイント低下する見通しとなっています。円安の恩恵のある企業を中心に春から賃上げムードが見え始めるなど、都市部や大手を中心に改善の動きが続いていますが、地方の中小企業への波及はまだ弱い状況にあります。

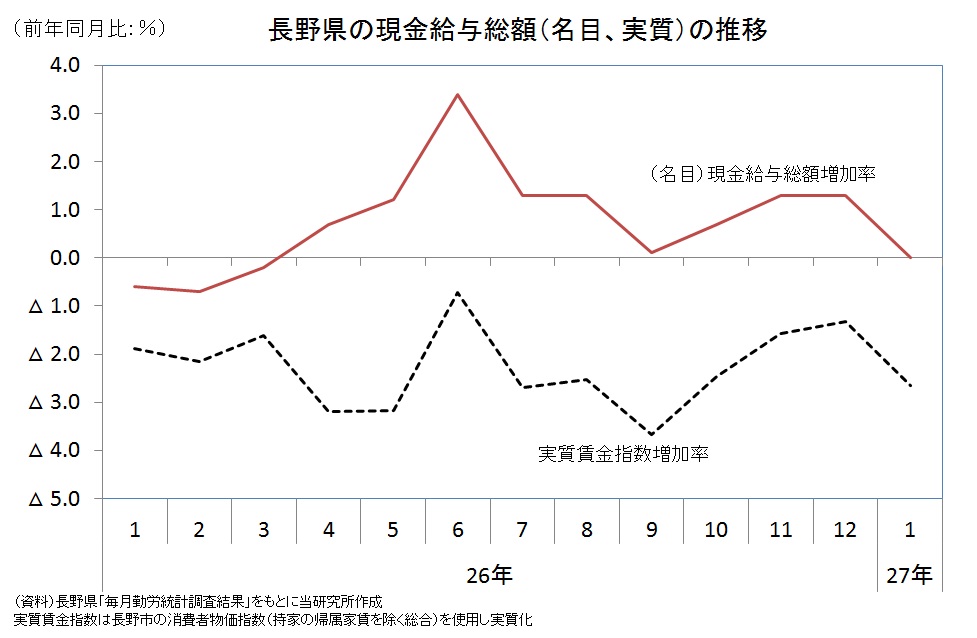

統計面でみても、長野県の名目での現金給与総額は、賃上げやボーナスの増加などにより前年比プラスとなっていますが、物価上昇を考慮しない実質賃金では、マイナスでの推移が続いています。つまり、賃金は消費増税や円安による物価上昇を補うまでには至っておらず、実質的な家計の購買力は低下を続けていることがわかります。

こうした中、抑制色を強めている消費マインドを今後再び上向かせるためには、もう一段の所得増加による実質賃金の上昇が必要な状況です。今後の賃金関連の動きは地方経済をみる上で、重要な指標といえます。

(初出:2015年4月10日付 南信州新聞「八十二経済指標」)。

2015年4月11日

関連リンク

産業調査

電話番号:026-224-0501

FAX番号:026-224-6233

![]()