米国経済:家計債務の状況~学生ローン問題に潜む死角と自動車ローン問題~

![]()

最終更新日: 2025年9月19日

学生ローン問題が米国家計債務に与える影響

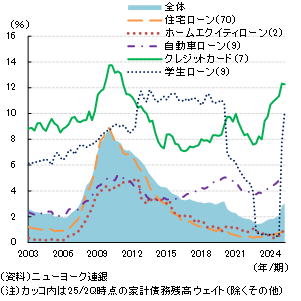

米国の家計債務は増加を続けており、住宅ローンを除いた債務構成では自動車ローンと学生ローンが大きな割合を占める。特に若年層では、学生ローンの比重が高く、このところの若年層を中心とした雇用環境の悪化を踏まえると、債務返済への影響が懸念される。学生ローンは、バイデン政権による猶予措置の終了とトランプ政権による回収強化が重なり、延滞率はこのところ急上昇している(図表1)。さらに、学生ローンの延滞率の上昇は若年層のみならず、50代以上の層にも顕著であり、低所得層を中心に信用力の悪化が広がっていると推察される。

(図表1) 債務種類別の延滞率

家計信用力の悪化と利下げの効果

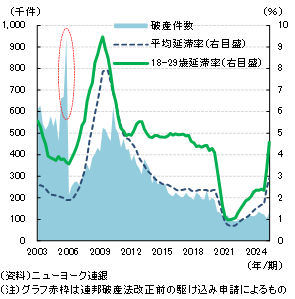

延滞率の上昇は個人破産の増加を予兆するものであり、特に若年層の信用力低下は親世代の経済的負担増加を通じて世代間に波及していると考えられる(図表2)。こうした状況下、Fedは9月のFOMCで25bpsの利下げを実施するとともに、パウエル議長は記者会見で家計の信用状況を注視していく姿勢を示した。今後、利下げが家計のストレスを緩和し得るかが焦点となるだろう(詳細はレポートをご覧ください)。

(図表2) 個人破産件数と延滞率

![]()