日本経済:防衛的賃上げのその先~中小企業にも価格転嫁の動き~

![]()

最終更新日: 2025年4月17日

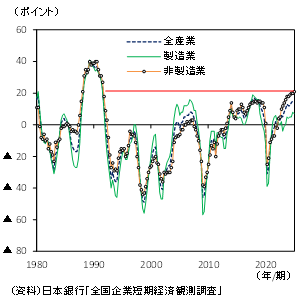

業況判断DIは相対的に非製造業が優位の傾向~バブル期以来の水準~

今月1日、日本銀行より全国企業短期経済観測調査(以下、短観)が公表され、企業の業況感を示す業況判断DIは全規模・全産業が+15ポイントと前回24/12月短観から横ばいとなり、引き続き「良い」超を維持する底堅い動きとなった(図表1)。

特に、全規模・非製造業は前回比+1ポイントの改善となり、バブル期以来の「良い」超水準である。長期的にみても、非製造業が製造業の「良い」超幅を大きく上回る形で業況が改善する傾向は珍しく、この背景には好調なインバウンド消費や近年の値上げの浸透といった面があるとみられる。

業種別の業況ヒートマップ(レポート内に掲載)をみても、今次の回復局面は非製造業がけん引していることが分かる。また、製造業の中でも、食料品や紙・パルプといった内需系業種の業況感は高めの水準にあり、国内非製造業の堅調が内需系製造業にも波及している。

先々を見通す上では、トランプ関税の影響により、当面は財輸出の回復が見込みにくい状況であることを踏まえると、製造業は停滞感が続くとみられるものの、非製造業を中心に内需系(注:インバウンド消費は厳密に言えば内需ではないが)が底堅い点は、当面の安心材料になるのではないか。

(図表1)業況判断DI(全規模)

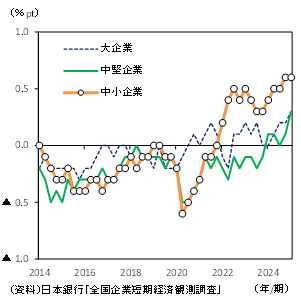

中小企業を中心に価格転嫁の機運が更に強まるか?

この間、人手不足が強まる中で、巷間では“防衛的賃上げ”により労務コストの上昇が徐々に収益を圧迫し始めているとの声が聞かれる。こうした中、企業の販売価格の設定スタンスを測るため、当該コラムでは非製造業における販売価格の見通しと物価見通しの差分を比較した(図表2)。

企業規模別にみると、中小企業を中心に消費者物価見通しを上回る販売価格の設定見通しとなっていることが窺われるほか、大企業、中堅企業でもこのところ価格設定スタンスが消費者物価の見通しに比べ拡大方向に変化してきている。また、中小企業を業種別にみると、建設業や卸・小売業、宿泊・飲食サービスといった業種で、非製造業全体を上回る伸び率となっており、人手不足を背景とした防衛的賃上げによるコストの増加を受けて、企業が価格転嫁せざるを得ない状況がみてとれる(詳細はレポートをご覧ください)。

(図表2)販売価格見通しと物価見通しの差(1年後・非製造業・企業規模別)

![]()