中東情勢の緊迫化によりマインド指標が悪化

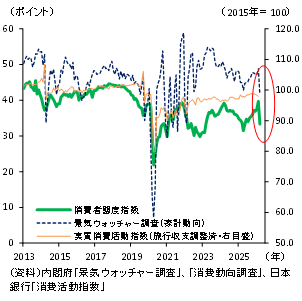

3月の景気ウォッチャー調査、消費動向調査とも、中東情勢の緊迫化を受けて、企業・家計の双方でマインド悪化が鮮明になっている(図表)。消費動向調査が示す予想インフレ率も急上昇したが、これは調査基準日(3月15日)近辺のガソリン価格上昇の影響が大きいとみる。政府は3月19日から燃料油への緊急的激変緩和措置を実施しており、価格ショックの一部は足元で緩和されつつある。むしろ、景気ウォッチャー調査やさくらレポートでみられた「部分的な供給ショック」を示唆するコメントの影響を重くみるべきだろう。

(図表)消費マインド指標と消費活動指数

政策対応は極めて難しい局面に

OECDは3月公表の中間経済見通しで、中東情勢の悪化により世界経済の成長率見通しを引き下げている。原油調達体制が相対的に脆弱なアジア新興国では、一部で経済活動の抑制に動いており、日本も外需の減少と言う形で逆風となり得る点には留意が必要だ。

こうした中、日本銀行による4月の金融政策決定会合では、物価に上振れ圧力がかかるもとで利上げがあっても不思議ではない。しかしながら、為替動向や中東情勢とそれに伴う供給制約、海外景気次第にならざるを得ない面もある。このため、現時点では4月会合は決め打ちできず、「ライブ会合になる」とみておくのがベターであろう(詳細は関連ファイル内のレポートをご覧ください)。