付帯調査「 価格転嫁、賃上げ、米国の関税引き上げの影響に関する調査」(2025年7月)

![]()

最終更新日: 2025年7月24日

調査結果のポイント

1.コスト上昇分の価格転嫁について

(1)コスト上昇分の価格転嫁が半分以下の企業割合は、前回(25年4月)調査から横ばいの27.8%

- コスト上昇分の販売価格への転嫁状況については、「全て転嫁済」の企業割合は4.4%にとどまったものの、「価格転嫁できていない」は6.4%、「5割以下」は21.4%となり、価格転嫁が半分以下の企業割合は27.8%と、前回(25年4月)調査から横ばいとなった。

2.賃上げについて

(1)2025年度の賃上げについては、「実施済み」が7割超

- 25年度の賃上げについては、「実施済み」の企業割合が70.2%、「実施予定」が15.9%、「検討中」が9.3%などとなった。

(2)賃上げを実施済み・予定・検討中の企業のうち、ベースアップ実施企業割合は7割

- 賃上げの内容は、「定期昇給」が85.5%と最も多く、次いで「ベースアップ」が70.2%などとなった。。

(3)ベースアップ実施の理由は、従業員の定着が9割超

- ベースアップを実施する理由をみると、「従業員の定着(モチベーションの維持・向上)」が92.4%と最も多く、次いで「従業員の生活水準の維持」が80.8%、「従業員の確保(採用の強化)」が77.3%などとなった。

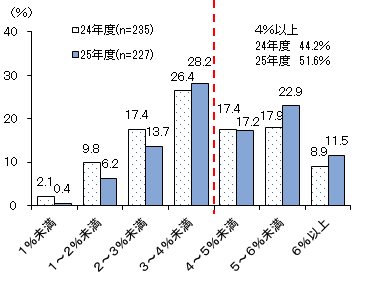

(4)25年度見通しの賃上げ率は、4%以上が過半に

- 25年度見通しにおける賃上げ率(定期昇給+ベースアップ)をみると、「4%以上」を見込んでいる企業割合は51.6%と、24年度に比べ7.4ポイント上昇した。

3.米国の関税引き上げの影響について

(1)既に影響が出ている企業割合は15.2%

- 米国の関税引き上げの影響については、「既に影響が出ている」企業割合は15.2%、「今後3カ月以内に影響が出る見込み」が9.3%、「今後6カ月以内に影響が出る見込み」が7.6%となった。

(2)具体的な影響は、受注の減少がおよそ8割

- 関税引き上げの具体的な影響をみると、「受注の減少」が76.3%と最も多く、次いで「利益の減少」が61.9%などとなった。

リリース資料 : 付帯調査「価格転嫁、賃上げ、米国の関税引き上げの影響に関する調査(25年7月)」(概要版)(473KB)(PDF文書)

※ 2025年度賃上げ率見通しの従業員規模別を掲載した詳細版は、弊所メールマガジンをご登録いただいた方にご案内します。

産業調査

電話番号:026-224-0501

FAX番号:026-224-6233

![]()