金融市場:30年ぶり政策金利0.75%も…~企業は『金利ショック』を50bps分先送り~

![]()

最終更新日: 2026年1月16日

30年ぶりの政策金利0.75%引き上げの表層と深層

日本銀行は2025年12月の金融政策決定会合において、政策金利を0.75%へ引き上げた。これは1995年以来、約30年ぶりの高水準である。植田総裁は「経済・物価の見通しが実現すれば、引き続き政策金利を引き上げる」との姿勢を示しており、2026年も緩やかな利上げ継続が想定される。

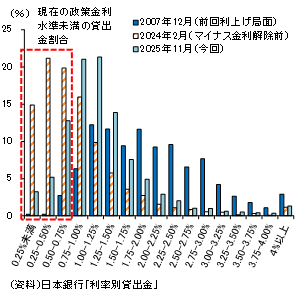

しかしながら、実質政策金利(インフレ率を差し引いた値)は依然として記録的なマイナス圏に位置しており、金融環境は緩和的である。今後の最大の論点は貸出金利の遅行性にあるだろう。貸出約定平均金利(ストック・総合)は1.16%前後と低位に留まっており、政策金利上昇の影響が十分に伝播していない。利率1%未満の貸出残高が半数程度あり、政策金利(0.75%)を下回る貸出が2割近く残存している(図表)。前回の利上げ局面と比較すると、全体の利率の分布はかなり低金利ゾーンに偏っており、結果的に前回の利上げ局面比で約50bps以上の緩衝材が企業側に存在する状態である。

これにより、利上げによる企業への実質的な影響は、表面数値よりも限定的であり、特に中小企業へのダメージは金融機関の収益バッファー(緩やかな金利引き上げ交渉など)により吸収されている状況にあるだろう。植田総裁が記者会見で「貸出動向」や「資金のアベイラビリティ」「倒産動向」を注視すると明言した背景には、この発現ラグへの警戒があると考えられる。

(図表)貸出金残高の利率別構成比

企業が直面する二律背反

日銀は、貸出金利の上昇が遅れている現状や中小の地域金融機関における債券含み損・逆ザヤリスクなどを踏まえると、早いペースでの利上げは避けたいはずである。一方で、最大の障壁となるのは為替円安の進行である。これまで日銀は低金利の維持により企業の利払い負担を抑え、結果として円安をある程度許容してきた形である。

しかし、円安が加速すれば原材料コストの増大が企業収益を圧迫する。逆に円安阻止のための追加利上げを進めた場合、貸出金利の上昇がこれまで遅れていた分、企業への利払い負担が増加する。企業は「円安による原材料コスト増加」か「利上げによる利払い負担増加」のいずれかの形でコスト上昇を強いられる局面にある。このため、インフレ環境下で持続的な経営を維持するためには、いずれのコスト上昇にも耐えうる付加価値の創出(イノベーションによる付加価値の向上、価格転嫁力の強化、生産性向上など)が不可欠である(詳細はレポートをご覧ください)。

![]()