金融市場:利上げをしても引き締まらない~長期固定金利貸出の増加でラグが長期化?~

![]()

最終更新日: 2025年10月15日

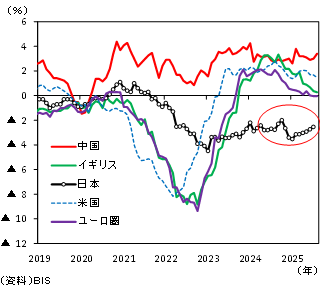

マイナス圏で推移する実質金利と金融政策の位置づけ

日銀は昨年来、段階的に金融政策の正常化を進めており、主要国が利下げに転じる中でも3度の利上げを実施してきた。しかしながら、食料品価格の高騰を主因とするインフレ率の高止まりにより、実質政策金利は依然として大幅なマイナス圏で推移している(図表1)。これは、コストプッシュ型インフレが継続する中、実質金利が依然としてマイナス圏にある状況下では、日銀のこれまでの利上げが金融引き締めではなく、過度な緩和状態の調整として位置づけられていることを意味する。他方で、消費者マインドの悪化や不動産価格の上昇など、金融不均衡の拡大を懸念する声もあり、追加利上げを求める議論が生じている。

(図表1) 主要国の実質政策金利

金利上昇の実体経済への波及と地域金融機関の課題

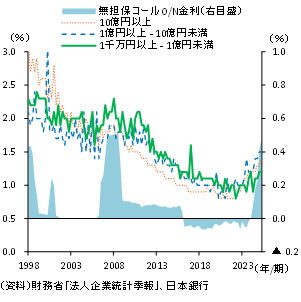

金融機関の貸出金利はいずれの業態とも上昇傾向を示しているが、過去の低金利環境の影響から、実体経済への波及はいまのところ限定的である。特に中小企業向け貸出では、長期固定金利貸出の割合が高いため、短期金利の上昇が利払い負担に直結しにくい構造となっている(図表2)。この結果、地域金融機関では、金利リスクを内包していることになるため、この間の預金金利の上昇と相まって、収益が厳しい先も散見される。今後、利上げの影響は、従来以上にラグを伴って現れる可能性がある点には留意が必要だろう(詳細はレポートをご覧ください)。

(図表2)借入金利子率・企業規模別

![]()